Trong bối cảnh kinh tế không ngừng biến đổi, bảo hiểm thất nghiệp đã trở thành một chiếc “phao cứu sinh” quan trọng, giúp người lao động vượt qua những giai đoạn khó khăn khi mất việc làm. Đặc biệt, trong thời kỳ đại dịch Covid-19, rất nhiều người lao động nhận ra giá trị thực sự của loại bảo hiểm này. Bài viết dưới đây sẽ cung cấp cho bạn cái nhìn toàn diện về bảo hiểm thất nghiệp, từ lịch sử hình thành, các quy định cụ thể đến cách tính mức đóng và quyền lợi hưởng bảo hiểm. Hãy cùng tìm hiểu để bảo vệ quyền lợi của mình trong môi trường lao động đầy thách thức ngày nay.

Nội dung bài viết

- Lịch sử và thời điểm áp dụng bảo hiểm thất nghiệp

- Luật Bảo hiểm Xã hội năm 2006

- Nghị định 127/2008/NĐ-CP

- Áp dụng cho công ty dưới 10 lao động từ năm 2015

- Quy định về thời gian đóng bảo hiểm thất nghiệp

- Thời điểm đóng bảo hiểm thất nghiệp

- Tính thời gian đóng bảo hiểm thất nghiệp

- Cách tính thời gian bảo lưu bảo hiểm thất nghiệp

- Thời gian bảo lưu sau khi chấm dứt hưởng trợ cấp thất nghiệp

- Nguyên tắc tính số tháng đã hưởng trợ cấp

- Mức đóng bảo hiểm thất nghiệp và các giới hạn

- Công thức tính mức đóng bảo hiểm thất nghiệp

- Giới hạn mức đóng tối đa từ năm 2015

- Quy định về tính chất bắt buộc của bảo hiểm thất nghiệp

- Đối tượng phải tham gia bảo hiểm thất nghiệp

- Trách nhiệm tham gia bảo hiểm thất nghiệp đối với hợp đồng đầu tiên

- Những trường hợp được miễn tham gia bảo hiểm thất nghiệp

- Người đang hưởng lương hưu

- Người giúp việc gia đình

- Thông tin về người sử dụng lao động tham gia bảo hiểm thất nghiệp

- Cơ quan nhà nước và đơn vị sự nghiệp công lập

- Doanh nghiệp, hợp tác xã và các tổ chức khác

- Kết luận

Lịch sử và thời điểm áp dụng bảo hiểm thất nghiệp

Luật Bảo hiểm Xã hội năm 2006

Luật Bảo hiểm Xã hội năm 2006 lần đầu tiên đề cập đến bảo hiểm thất nghiệp trong hệ thống luật pháp của Việt Nam. Theo đó, Điều 140 của Luật này quy định rằng bảo hiểm thất nghiệp sẽ có hiệu lực thi hành từ ngày 01 tháng 01 năm 2009. Đây là cột mốc quan trọng đánh dấu sự xuất hiện chính thức của loại hình bảo hiểm này trong hệ thống bảo hiểm xã hội của nước ta.

Nghị định 127/2008/NĐ-CP

Nghị định 127/2008/NĐ-CP được ban hành nhằm quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm Xã hội về bảo hiểm thất nghiệp. Nghị định này bắt đầu có hiệu lực từ ngày 01 tháng 01 năm 2009, đồng thời làm rõ những quy định cụ thể về đối tượng, mức đóng và cách thức thực hiện bảo hiểm thất nghiệp.

Áp dụng cho công ty dưới 10 lao động từ năm 2015

Theo Luật Việc làm 38/2013/QH13, từ ngày 01 tháng 01 năm 2015, các công ty có dưới 10 lao động bắt buộc phải tham gia đóng bảo hiểm thất nghiệp. Trước đó, những doanh nghiệp nhỏ này chưa được yêu cầu tham gia loại hình bảo hiểm này, nhằm giảm bớt gánh nặng tài chính cho họ.

Quy định về thời gian đóng bảo hiểm thất nghiệp

Thời điểm đóng bảo hiểm thất nghiệp

Theo Nghị định 28/2015/NĐ-CP, thời điểm đóng bảo hiểm thất nghiệp của người sử dụng lao động và người lao động là thời điểm đóng bảo hiểm xã hội bắt buộc. Điều này có nghĩa là, khi người lao động và người sử dụng lao động đã bắt đầu hợp đồng lao động hoặc hợp đồng làm việc và đóng bảo hiểm xã hội bắt buộc, họ cũng đồng thời đóng bảo hiểm thất nghiệp.

Tính thời gian đóng bảo hiểm thất nghiệp

Thời gian đóng bảo hiểm thất nghiệp của người lao động được tính từ tháng bắt đầu ký hợp đồng lao động và đóng bảo hiểm xã hội. Do đó, người lao động có thể tính được thời gian đóng bảo hiểm thất nghiệp của mình dựa trên thời gian đã đóng bảo hiểm xã hội bắt buộc. Nếu có bất kỳ thay đổi hoặc gián đoạn nào trong việc đóng bảo hiểm, người lao động cần kiểm tra và điều chỉnh kịp thời để đảm bảo quyền lợi của mình.

Cách tính thời gian bảo lưu bảo hiểm thất nghiệp

Thời gian bảo lưu sau khi chấm dứt hưởng trợ cấp thất nghiệp

Khi người lao động chấm dứt hưởng trợ cấp thất nghiệp, thời gian đóng bảo hiểm thất nghiệp không được sử dụng hết sẽ được bảo lưu cho lần sau. Bảo lưu thời gian đóng bảo hiểm thất nghiệp giúp người lao động không bị mất quyền lợi trong những lần thất nghiệp trong tương lai. Cụ thể, thời gian đóng bảo hiểm thất nghiệp chưa hưởng trợ cấp sẽ được cộng dồn và tính vào thời gian đóng bảo hiểm cho lần thất nghiệp tiếp theo.

Nguyên tắc tính số tháng đã hưởng trợ cấp

Mỗi tháng người lao động hưởng trợ cấp thất nghiệp được tính tương đương với 12 tháng đóng bảo hiểm thất nghiệp. Nếu người lao động đã đóng đủ 12 tháng bảo hiểm thất nghiệp thì sẽ được hưởng một tháng trợ cấp thất nghiệp. Do đó, số tháng đã đóng và số tháng đã hưởng trợ cấp thất nghiệp sẽ ảnh hưởng trực tiếp đến thời gian bảo lưu bảo hiểm thất nghiệp của người lao động.

Mức đóng bảo hiểm thất nghiệp và các giới hạn

Công thức tính mức đóng bảo hiểm thất nghiệp

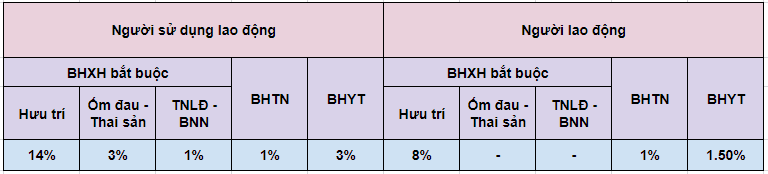

Mức đóng bảo hiểm thất nghiệp được quy định là 2% mức lương đóng bảo hiểm xã hội bắt buộc của người lao động. Mức đóng này được chia đều, với người lao động và doanh nghiệp mỗi bên đóng 1%. Đây là mức đóng thống nhất và được áp dụng trên toàn quốc, không phân biệt loại hình doanh nghiệp hay ngành nghề.

Giới hạn mức đóng tối đa từ năm 2015

Từ ngày 01 tháng 01 năm 2015, mức đóng bảo hiểm thất nghiệp có giới hạn tối đa. Cụ thể, nếu mức lương của người lao động vượt quá 20 lần mức lương cơ sở (trường hợp chế độ tiền lương do nhà nước quyết định) hoặc 20 lần mức lương tối thiểu vùng (trường hợp chế độ tiền lương do người sử dụng lao động quyết định), thì mức đóng bảo hiểm thất nghiệp sẽ được tính dựa trên mức lương cơ sở hoặc mức lương tối thiểu vùng làm căn cứ.

Quy định về tính chất bắt buộc của bảo hiểm thất nghiệp

Đối tượng phải tham gia bảo hiểm thất nghiệp

Theo Điều 43 Luật Việc làm 38/2013/QH13, người lao động phải tham gia bảo hiểm thất nghiệp khi làm việc theo hợp đồng lao động hoặc hợp đồng làm việc không xác định thời hạn, hợp đồng lao động hoặc làm việc xác định thời hạn, và hợp đồng lao động theo mùa vụ hoặc công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng. Điều này đảm bảo rằng hầu hết người lao động đều có quyền lợi được bảo vệ khi mất việc làm.

Trách nhiệm tham gia bảo hiểm thất nghiệp đối với hợp đồng đầu tiên

Trong trường hợp người lao động giao kết và thực hiện nhiều hợp đồng lao động với các nhà tuyển dụng khác nhau, trách nhiệm tham gia bảo hiểm thất nghiệp thuộc về người sử dụng lao động của hợp đồng lao động giao kết đầu tiên. Quy định này giúp giảm thiểu tình trạng lạm dụng quyền lợi bảo hiểm thất nghiệp và đảm bảo tính công bằng giữa các nhà tuyển dụng.

Những trường hợp được miễn tham gia bảo hiểm thất nghiệp

Người đang hưởng lương hưu

Người lao động đang hưởng lương hưu không phải tham gia bảo hiểm thất nghiệp. Đây là quy định hợp lý vì những người này đã có nguồn thu nhập ổn định từ lương hưu và không cần phải đóng thêm bảo hiểm thất nghiệp để bảo vệ quyền lợi của họ.

Người giúp việc gia đình

Những người giúp việc gia đình cũng được miễn tham gia bảo hiểm thất nghiệp. Công việc của họ thường không ổn định và thu nhập thấp, nên việc không bắt buộc tham gia bảo hiểm thất nghiệp giúp họ giảm bớt gánh nặng tài chính.

Thông tin về người sử dụng lao động tham gia bảo hiểm thất nghiệp

Cơ quan nhà nước và đơn vị sự nghiệp công lập

Người sử dụng lao động tham gia bảo hiểm thất nghiệp bao gồm các cơ quan nhà nước và đơn vị sự nghiệp công lập. Đó là các tổ chức thuộc hệ thống chính trị, các cơ quan hành chính và các trường học, bệnh viện công lập. Những đơn vị này có trách nhiệm đóng bảo hiểm thất nghiệp cho nhân viên theo quy định của pháp luật.

Doanh nghiệp, hợp tác xã và các tổ chức khác

Bên cạnh các cơ quan nhà nước, các doanh nghiệp, hợp tác xã, hộ gia đình, hộ kinh doanh và các tổ chức khác cũng phải tham gia bảo hiểm thất nghiệp. Điều này bao gồm cả các tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam. Việc đóng bảo hiểm thất nghiệp đối với những đơn vị này nhằm bảo đảm quyền lợi cho người lao động và tạo môi trường làm việc ổn định.

Kết luận

Bảo hiểm thất nghiệp không chỉ là một chế độ bảo vệ quyền lợi của người lao động mà còn là một yếu tố quan trọng góp phần ổn định xã hội và kinh tế. Hiểu biết về các quy định và cơ chế của bảo hiểm thất nghiệp giúp mỗi người lao động tự tin hơn trong công việc và cuộc sống. Đừng để mất quyền lợi quan trọng này, hãy trang bị cho mình những kiến thức cần thiết để bảo vệ bản thân và gia đình trước những biến động của thị trường lao động. Hy vọng rằng thông qua bài viết này, bạn đã có được cái nhìn rõ ràng và chi tiết về bảo hiểm thất nghiệp, từ đó tận dụng tối đa các quyền lợi mà bạn xứng đáng được hưởng.