Trong bối cảnh hiện nay, việc bảo vệ sức khỏe cá nhân và gia đình đã trở nên quan trọng hơn bao giờ hết. Bảo hiểm y tế và bảo hiểm sức khỏe là hai loại hình bảo hiểm phổ biến mang đến nhiều quyền lợi khi không may gặp phải các vấn đề về sức khỏe. Tuy nhiên, sự khác biệt giữa hai loại hình bảo hiểm này vẫn là điều khiến nhiều người chưa hiểu rõ và đôi khi còn nhầm lẫn. Chính vì vậy, việc phân tích và so sánh chi tiết sẽ giúp bạn hiểu sâu hơn và đưa ra quyết định chính xác, phù hợp với nhu cầu và khả năng tài chính của mình.

Nội dung bài viết

- Khái niệm và vai trò của bảo hiểm y tế

- Đối tượng tham gia bảo hiểm y tế

- Nhóm do người sử dụng lao động đóng

- Nhóm do Bảo hiểm xã hội đóng

- Nhóm do Ngân sách nhà nước đóng

- Nhóm được ngân sách nhà nước hỗ trợ

- Nhóm tham gia Bảo hiểm y tế tự nguyện

- Ưu điểm và hạn chế của bảo hiểm y tế

- Ưu điểm của bảo hiểm y tế

- Nhược điểm của bảo hiểm y tế

- Khái niệm và đặc điểm của bảo hiểm sức khỏe

- Khái niệm bảo hiểm sức khỏe

- Đặc điểm của bảo hiểm sức khỏe

- Các loại hình bảo hiểm sức khỏe phổ biến

- Bảo hiểm tai nạn con người

- Bảo hiểm chăm sóc sức khỏe

- Ưu điểm và hạn chế của bảo hiểm sức khỏe

- Ưu điểm của bảo hiểm sức khỏe

- Nhược điểm của bảo hiểm sức khỏe

- Điểm giống nhau giữa bảo hiểm y tế và bảo hiểm sức khỏe

- Điểm khác nhau giữa bảo hiểm y tế và bảo hiểm sức khỏe

- Nên chọn mua bảo hiểm y tế hay bảo hiểm sức khỏe?

- Kết luận

Khái niệm và vai trò của bảo hiểm y tế

Bảo hiểm y tế là hình thức bảo hiểm bắt buộc do Nhà nước tổ chức và không vì mục đích lợi nhuận. Nó đóng vai trò quan trọng trong hệ thống an sinh xã hội, đảm bảo quyền lợi chăm sóc sức khỏe cho mọi người dân. Tham gia bảo hiểm y tế giúp giảm bớt gánh nặng tài chính khi gặp phải các vấn đề liên quan đến sức khỏe, đồng thời giúp cân bằng rủi ro giữa các cá nhân trong xã hội. Bảo hiểm y tế thường chi trả từ 70% đến 100% chi phí khám chữa bệnh tại các cơ sở y tế nhà nước khi khám đúng tuyến.

Đối tượng tham gia bảo hiểm y tế

Nhóm do người sử dụng lao động đóng

Đây là nhóm người lao động làm việc tại các cơ quan, tổ chức, doanh nghiệp. Theo quy định, người sử dụng lao động phải đóng bảo hiểm y tế cho nhân viên của mình để họ được hưởng các quyền lợi về chăm sóc sức khỏe khi cần thiết.

Nhóm do Bảo hiểm xã hội đóng

Nhóm này bao gồm các đối tượng như cán bộ, công chức, viên chức nhà nước và những người hưởng trợ cấp bảo hiểm xã hội hàng tháng. Việc tham gia bảo hiểm y tế của nhóm này được Nhà nước bảo trợ hoàn toàn.

Nhóm do Ngân sách nhà nước đóng

Nhóm này chủ yếu là các đối tượng chính sách như người có công với cách mạng, người nghèo và các đối tượng yếu thế khác. Nhà nước sẽ dùng ngân sách để chi trả phí bảo hiểm y tế cho họ.

Nhóm được ngân sách nhà nước hỗ trợ

Đối với các gia đình cận nghèo hoặc người ở vùng nông thôn và vùng sâu vùng xa, Ngân sách nhà nước sẽ hỗ trợ một phần phí bảo hiểm y tế để họ có thể tham gia.

Nhóm tham gia Bảo hiểm y tế tự nguyện

Đối tượng này bao gồm những người không thuộc các nhóm trên, nhưng muốn tham gia bảo hiểm y tế để được hưởng các quyền lợi về chăm sóc sức khỏe. Họ sẽ tự đóng phí theo mức quy định.

Ưu điểm và hạn chế của bảo hiểm y tế

Ưu điểm của bảo hiểm y tế

Bảo vệ tài chính: Bảo hiểm y tế giúp giảm bớt gánh nặng tài chính khi gặp phải các vấn đề liên quan đến sức khỏe, đặc biệt là những bệnh nặng cần điều trị dài ngày.

Chăm sóc sức khỏe cộng đồng: Tham gia bảo hiểm y tế không chỉ mang lại lợi ích cho cá nhân mà còn góp phần bảo vệ sức khỏe cộng đồng, vì nó giúp kiểm soát và phòng ngừa các bệnh truyền nhiễm.

Hỗ trợ chi phí khám chữa bệnh: Khi tham gia bảo hiểm y tế, người tham gia sẽ được chi trả từ 70% đến 100% chi phí khám chữa bệnh tại các cơ sở y tế nhà nước khi khám đúng tuyến.

Nhược điểm của bảo hiểm y tế

Không hỗ trợ chi phí chữa bệnh ở nước ngoài: Bảo hiểm y tế hiện tại chỉ hỗ trợ chi phí khám chữa bệnh trong nước, không bao gồm chi phí di chuyển và điều trị tại các cơ sở y tế quốc tế.

Yêu cầu nhập viện đúng tuyến: Để được hưởng mức chi trả cao nhất, người tham gia bảo hiểm y tế phải nhập viện đúng tuyến theo quy định. Điều này có thể gây bất tiện trong một số trường hợp khẩn cấp hoặc khi cần sự chăm sóc đặc biệt.

Khái niệm và đặc điểm của bảo hiểm sức khỏe

Khái niệm bảo hiểm sức khỏe

Bảo hiểm sức khỏe là một sản phẩm bảo hiểm phi nhân thọ, được thiết kế để chi trả chi phí y tế khi người được bảo hiểm gặp phải các vấn đề về sức khỏe như ốm đau, tai nạn, hoặc cần chăm sóc y tế. Khác với bảo hiểm y tế, bảo hiểm sức khỏe là sản phẩm tự nguyện, người tham gia có thể lựa chọn các gói dịch vụ phù hợp với nhu cầu và khả năng tài chính của mình.

Đặc điểm của bảo hiểm sức khỏe

Thời hạn của hợp đồng bảo hiểm sức khỏe thường là 1 năm, và người tham gia phải đóng phí một lần duy nhất để được hưởng quyền lợi trong suốt thời kỳ hợp đồng có hiệu lực. Sau khi hết thời hạn, người tham gia có thể gia hạn và tiếp tục đóng phí để duy trì hiệu lực của bảo hiểm. Bảo hiểm sức khỏe có nhiều gói với quyền lợi và mức phí khác nhau, phù hợp với nhiều đối tượng khách hàng, từ cá nhân đến tổ chức, doanh nghiệp.

Các loại hình bảo hiểm sức khỏe phổ biến

Bảo hiểm tai nạn con người

Loại hình bảo hiểm này chi trả cho các trường hợp khách hàng gặp rủi ro do tai nạn, gây tử vong hoặc thương tật thân thể. Mức chi trả sẽ dựa trên tỷ lệ thương tật và số tiền bảo hiểm đã thỏa thuận trong hợp đồng. Các chi phí y tế sẽ được bồi thường theo chi phí thực tế và tỷ lệ chi trả của từng gói bảo hiểm.

Bảo hiểm chăm sóc sức khỏe

Đây là loại hình bảo hiểm phổ biến nhất hiện nay, với nhiều quyền lợi vượt trội. Bảo hiểm chăm sóc sức khỏe không phân biệt giữa khám đúng tuyến hay trái tuyến, toàn bộ chi phí sẽ được chi trả theo mức thực tế và hạn mức của từng gói bảo hiểm. Điều này giúp cho người tham gia có thể lựa chọn cơ sở y tế tùy ý mà vẫn được hưởng lợi tối đa từ bảo hiểm.

Ưu điểm và hạn chế của bảo hiểm sức khỏe

Ưu điểm của bảo hiểm sức khỏe

- Tự do lựa chọn cơ sở y tế: Người tham gia có thể tự do lựa chọn bệnh viện, phòng khám trong danh sách bảo lãnh viện phí, không cần phải tuân thủ quy định khám đúng tuyến như bảo hiểm y tế.

- Chi trả chi phí nằm viện và chữa bệnh: Bảo hiểm sức khỏe sẽ chi trả các chi phí nằm viện, chữa bệnh theo đúng điều khoản hợp đồng. Một số gói còn bao gồm quyền lợi bảo lãnh viện phí tại những bệnh viện có trong danh sách bảo lãnh.

- Tham gia tự nguyện: Người tham gia có thể lựa chọn gói bảo hiểm phù hợp với nhu cầu và khả năng tài chính của mình.

- Hợp đồng gia đình: Một hợp đồng bảo hiểm sức khỏe có thể áp dụng chung cho cả gia đình, đem lại sự tiện lợi và linh hoạt cho khách hàng.

- Tốc độ bồi thường nhanh chóng: Thời gian xử lý và bồi thường của các dịch vụ bảo hiểm sức khỏe thường nhanh chóng, chỉ khoảng 15 ngày làm việc nếu hồ sơ không gặp vấn đề.

Nhược điểm của bảo hiểm sức khỏe

- Chi phí cao: Do bảo hiểm sức khỏe cung cấp nhiều quyền lợi vượt trội và phạm vi bảo hiểm rộng hơn, chi phí của bảo hiểm sức khỏe thường cao hơn nhiều so với bảo hiểm y tế.

- Phù hợp với gia đình có điều kiện khá giả: Bảo hiểm sức khỏe với chi phí cao không thực sự phù hợp với những gia đình có thu nhập thấp, dẫn đến hạn chế trong việc tiếp cận.

Điểm giống nhau giữa bảo hiểm y tế và bảo hiểm sức khỏe

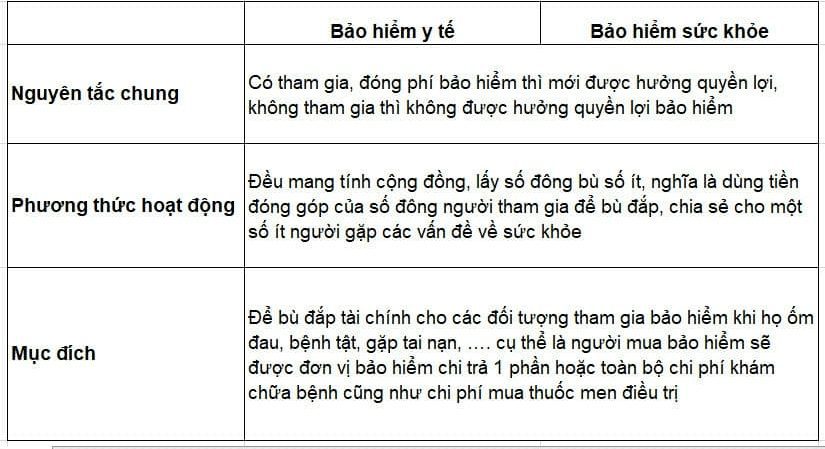

Cả bảo hiểm y tế và bảo hiểm sức khỏe đều có mục tiêu chung là hỗ trợ chi trả các chi phí y tế, điều trị và phục hồi sức khỏe cho người tham gia trong các trường hợp ốm đau, tai nạn và thai sản tại cơ sở y tế theo quy định. Cả hai loại bảo hiểm này đều đóng vai trò quan trọng trong việc giảm bớt gánh nặng tài chính khi gặp phải các vấn đề về sức khỏe.

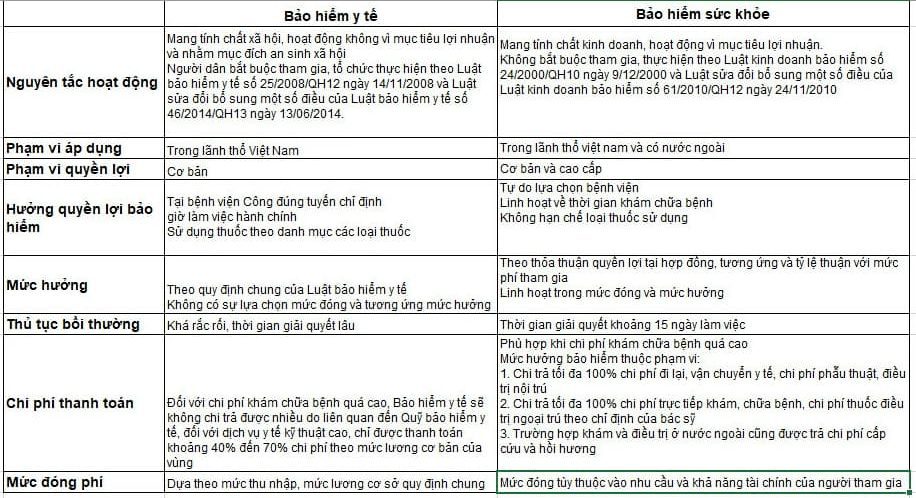

Điểm khác nhau giữa bảo hiểm y tế và bảo hiểm sức khỏe

Bảo hiểm y tế: Bảo hiểm y tế là hình thức bảo hiểm bắt buộc do Nhà nước tổ chức, chi phí thấp và mang tính phi lợi nhuận. Nó chủ yếu chi trả chi phí y tế tại các cơ sở y tế nhà nước và yêu cầu nhập viện đúng tuyến để hưởng quyền lợi cao nhất.

Bảo hiểm sức khỏe: Bảo hiểm sức khỏe là hình thức bảo hiểm tự nguyện, do các công ty bảo hiểm thương mại cung cấp. Nó cho phép người tham gia tự do lựa chọn cơ sở y tế và chi trả toàn bộ viện phí theo gói dịch vụ đã chọn. Chi phí của bảo hiểm sức khỏe thường cao hơn nhưng quyền lợi cũng vượt trội hơn.

Nên chọn mua bảo hiểm y tế hay bảo hiểm sức khỏe?

Việc lựa chọn mua bảo hiểm nào phụ thuộc vào nhu cầu và khả năng tài chính của mỗi cá nhân và gia đình. Bảo hiểm y tế là pilihan ưu tiên do chi phí thấp và sự bảo trợ từ Nhà nước, giúp bảo vệ cơ bản trước các rủi ro về sức khỏe. Tuy nhiên, để bổ sung cho những hạn chế của bảo hiểm y tế, những ai có điều kiện tài chính tốt hơn nên cân nhắc mua thêm bảo hiểm sức khỏe để được hưởng những quyền lợi vượt trội và toàn diện hơn.

Nếu đã có bảo hiểm y tế, người tham gia hoàn toàn có thể mua thêm bảo hiểm sức khỏe để tăng cường bảo vệ tài chính và chăm sóc sức khỏe. Điều quan trọng là lựa chọn gói bảo hiểm phù hợp với nhu cầu và điều kiện của mỗi người, để không phải lo lắng về chi phí viện phí hay chữa trị khi gặp phải các rủi ro về sức khỏe.

Kết luận

Việc lựa chọn giữa bảo hiểm y tế và bảo hiểm sức khỏe không chỉ dừng lại ở việc hiểu rõ ưu nhược điểm của từng loại hình, mà còn đòi hỏi một cái nhìn toàn diện và chiến lược về tương lai sức khỏe của bạn và gia đình. Dù mục tiêu ban đầu là giảm bớt gánh nặng viện phí hay bảo vệ toàn diện trước những rủi ro không lường trước, điều quan trọng nhất là bạn luôn sẵn sàng và chủ động lựa chọn những giải pháp bảo hiểm phù hợp. Hãy đầu tư thông minh vào sức khỏe của mình ngay từ hôm nay để tận hưởng một cuộc sống khỏe mạnh và an tâm dài lâu.